個人市民税・県民税・森林環境税(国税)の概要

個人市民税とは、1月1日現在橿原市に住所がある方、住所はないが橿原市に事務所・事業所・家屋敷のある方にかかる税金です。個人市民税には、所得の多少にかかわらず一定の額が課税される「均等割」と前年の所得に応じて課税される「所得割」があります。個人県民税は、個人市民税と同じような税になり、税率の違いを除けば課税や納税の仕組みは個人市民税と同じです。森林環境税は国税になり、詳しくはこちらを参照してください。

橿原市でまとめて個人市民税・県民税・森林環境税(国税)の手続きを行っています。

※令和7年度の税制改正により令和8年度の個人市民税・県民税・森林環境税(国税)から適用される給与所得控除・扶養親族の所得要件等が変更になります。税制改正で新たに創設された控除は追加の一覧表、変更があった控除は改正前・改正後の一覧表で掲載しています。税制改正について詳しくはこちらを参照してください。

申告

毎年1月1日現在橿原市に居住している人は前年中の所得を3月15日(15日が土曜日・日曜日・祝日の場合は翌開庁日)までに、市役所に申告書を提出していただくことになっています。

申告の必要がない方

- 税務署で確定申告書を提出した人

- 前年中の収入が給与のみで、年末調整が済み勤務先から給与支払報告書が市に提出されている人

- 前年中の収入が公的年金のみで、所得控除の申告をしなくても個人市民税・県民税・森林環境税(国税)が非課税の人

- 市に住んでいる親族の扶養にとられている人

計算方法

個人市民税・県民税は、それぞれ「均等割」と「所得割」で構成されており(森林環境税(国税)は「均等割」のみ)、その合計額が年税額となります。

次の人には均等割も所得割もかかりません

- 前年中に所得がなかった人

- 生活保護法による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で前年中の所得が135万円以下であった人

- 前年の合計所得金額が、次の額以下の人

- 扶養親族がない人・・・41万5000円以下

- 扶養親族がある人・・・31万5000円 ×(本人+扶養親族数)+10万+18万9000円の式で求めた額以下

所得割がかからない人

前年の総所得金額が、次の額以下の人

- 扶養親族がない人…45万円以下

- 扶養親族がある人…35万円 ×(本人+扶養親族数)+10万+32万円の式で求めた額以下

均等割について

市民税3,000円 県民税1,500円 森林環境税(国税)1,000円

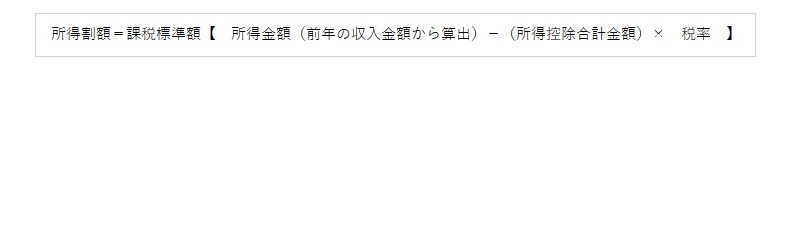

所得割について

所得割の税額は、次の計算式によって計算します。

※税率は次のとおりです。市民税の税率一律6% 県民税の税率一律4%

ただし、分離課税の所得がある場合は計算方法が異なります。

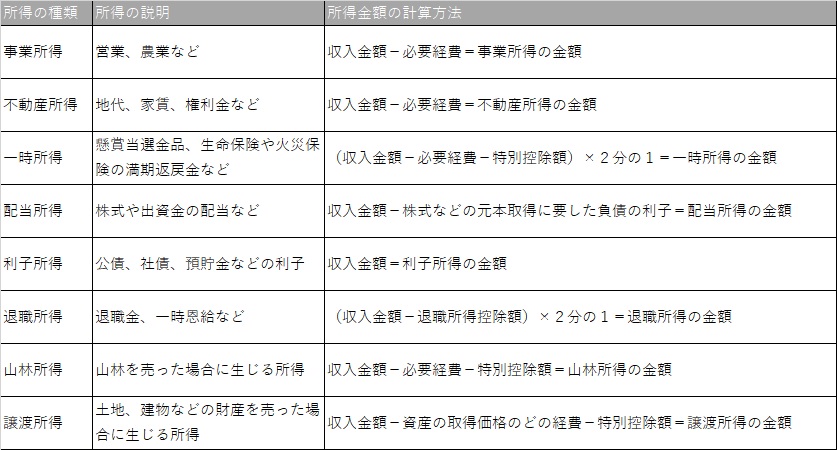

所得の種類は、所得税と同様10種類で、その金額は一般に収入金額から必要経費を差し引くことによって算出されます。

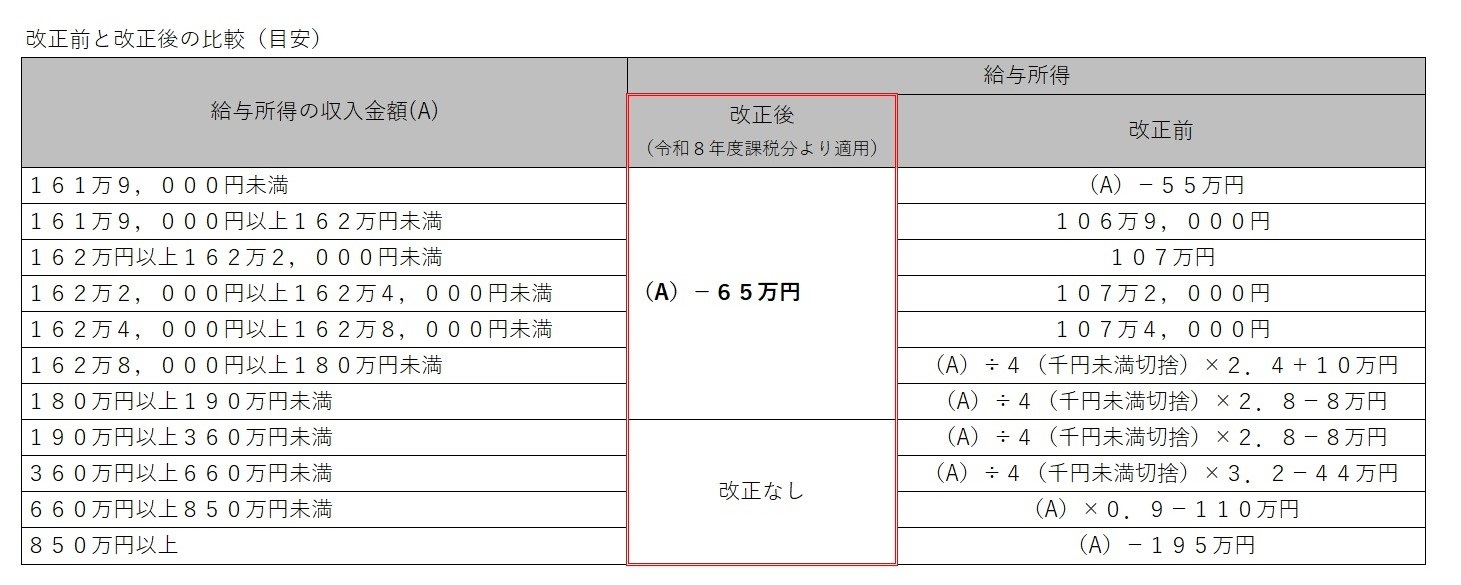

給与所得の計算方法

※税制改正により令和8年度より一部変更になります。改定前・改定後(令和8年度課税分より適用)の表を掲載しています。

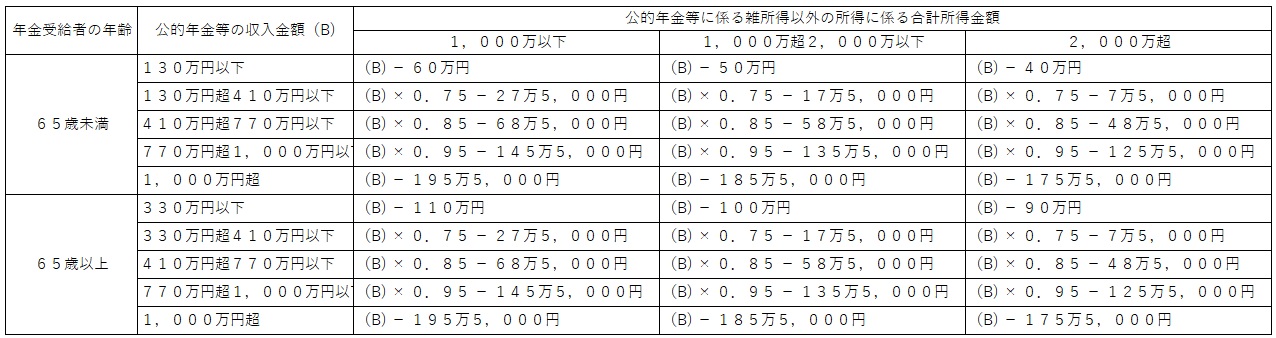

公的年金等所得の計算方法

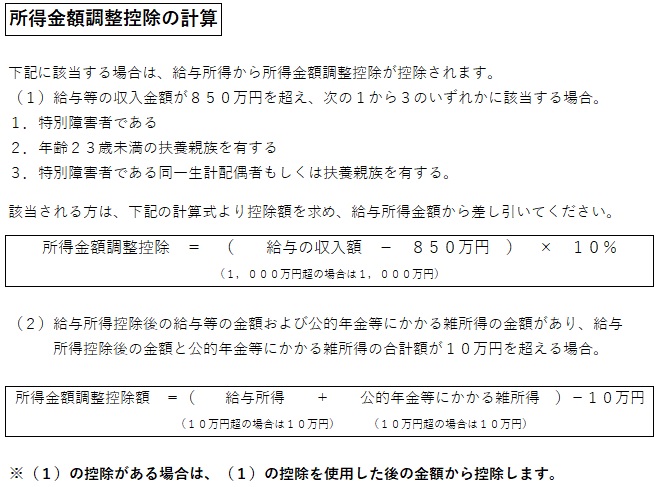

所得金額調整控除

令和3年度(令和2年所得分)より所得金額調整控除が創設されています。

その他所得の計算方法

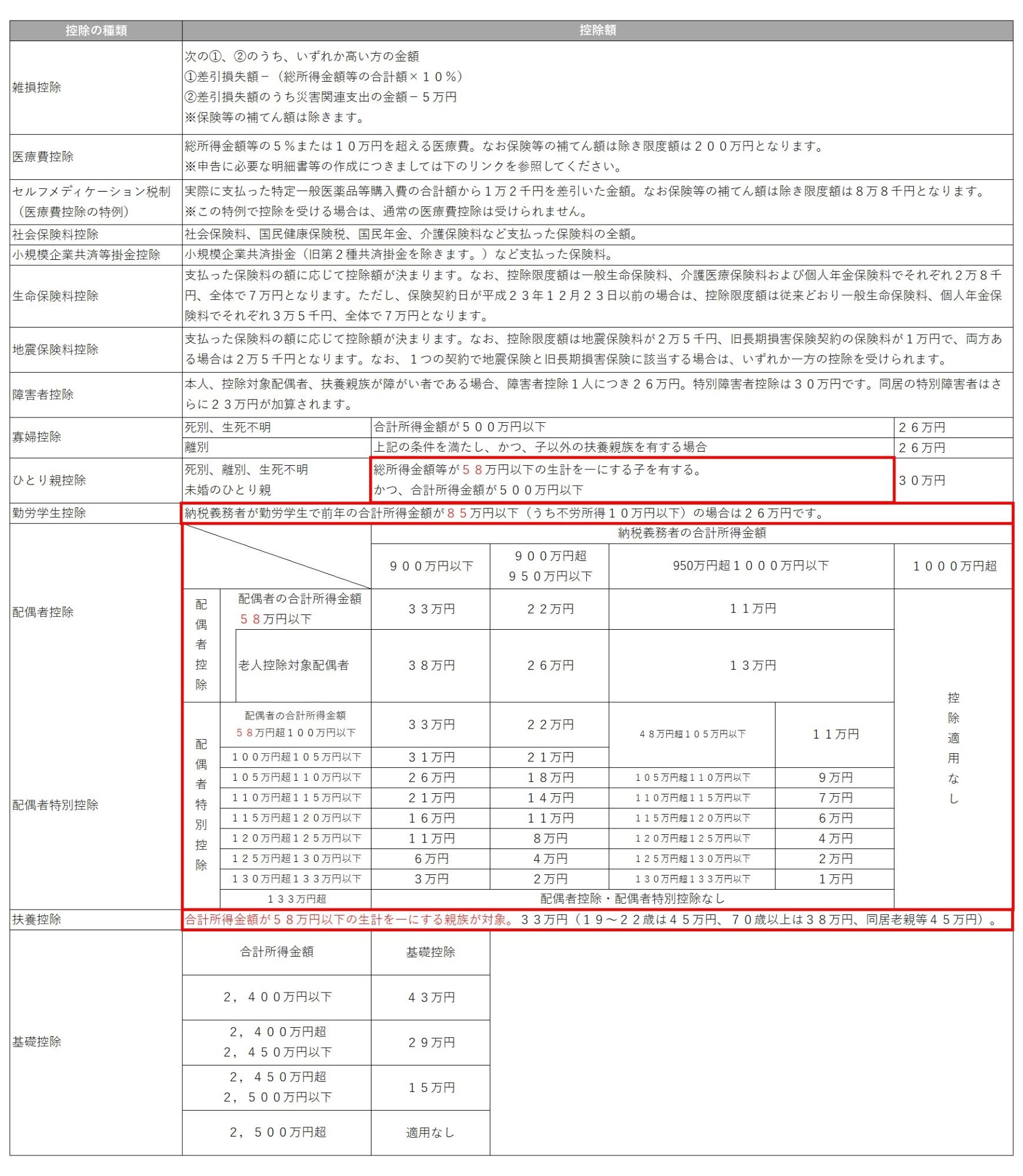

所得控除

所得控除については以下のとおりです。(所得税の控除額と異なる場合がありますのでご注意ください)

※税制改正により令和8年度より新たな所得控除(特定親族特別控除)の創設・一部の所得控除が変更になります。追加があった所得控除は別表1にて掲載しています。変更があった所得控除は変更があった部分のみを赤枠・赤字で表記し、かつ改定前・改定後(令和8年度課税分より適用)の別表2を掲載しています。

別表1 特定親族特別控除 表

令和8年度より新たな所得控除が創設されます。大学生年代の子等特定親族(同一生計の年齢19歳以上23歳未満で合計所得金額が58万超123万円以下(給与収入額123万円超188万円以下))がいる場合、扶養控除の対象となりませんが、段階的に控除を受けられるようになります。適用される控除額は以下の表を参照してください。

別表2 各種所得控除 表

課税標準額に税率をかけ、所得割を計算します。

税率は一律で、市民税6%、県民税4%です。

(注意)ただし、土地・建物・株式等の譲渡所得、山林所得、退職金にかかる所得等の所得は、分離して、別の計算式によって計算します。

税額控除

算出された税額から一定の金額を差引くことを税額控除といいます。

配当控除

株式の配当等の配当所得があるときは、一定の計算方法により所得割額から差引かれます。

住宅ローン控除

前年分の所得税において、住宅借入金等特別控除の適用を受けた方(平成21年1月1日から令和7年12月31日までの間に入居された方に限ります。)のうち、所得税から控除しきれない控除額がある場合には、一定の額を限度として、所得割額から控除します。

令和5年度の税制改正により、入居期間が4年間延長され(令和7年末まで)、控除限度額については最大97,500円に引き下がります。

(補足)詳細につきましては下のリンクを参照してください。

寄附金控除

平成20年度制度改正により平成21年度から寄附金控除が所得控除から税額控除へ変更し、ふるさと納税の創設や市条例指定により寄付金税制が拡充されました。

(補足)詳細につきましては下のリンクを参照してください。

関連リンク

調整控除

税源移譲に伴い生じる所得税と個人市民税・県民税の人的控除(基礎控除、扶養控除など)の差に基づく負担増を調整するため、次の計算式により求めた金額を所得割から控除します。

課税所得金額200万円以下の方

ア、イのいずれか少ない金額の5%を所得割から控除

- ア.人的控除額の差の合計

- イ.合計課税所得金額

課税所得金額200万円超の方

(人的控除の差の合計-(合計課税所得金額-200万円))の5%を所得割額から控除

(注意)ただし、この額が2,500円未満の場合は2,500円とします。

合計所得金額が2,500万円超の方

適用外となります。

この記事に関するお問い合わせ先

市民税課

奈良県橿原市内膳町1-1-60(市役所分庁舎)

電話:0744-47-2634

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2024年10月21日