お買い物は県内で! ~地方消費税をご存じですか?~

地方消費税とは

私たちにとって身近な税金である「消費税」は、事業として行った消費税の販売・サービスの提供等の国内取引や外国貨物の引取に対して課税される国の税金です。

消費税率は一般的に10%と言われていますが、実は国の税金の消費税は7.8%で、残りの2.2%分は都道府県の税金の「地方消費税」です。

この「地方消費税」のうち、2分の1は都道府県内の各市町村に交付され、道路・下水道の整備、医療や福祉の充実、小・中・高等学校教育、環境の保全などの身近な行政に生かされます。

なお、令和元年10月からの引き上げ分の地方消費税は、すべて地方による社会保障のための経費に充てるものとされています。

地方消費税の仕組みについて

私たち消費者は、近所の商店街、デパート、スーパーなどの小売事業者から商品を購入する際に、消費税及び地方消費税相当分を含めてお店に支払いをしています。

その後、お店が消費税と地方消費税をまとめてお店の本店の管轄の税務署に納め、地方消費税が国から県に払い込まれる仕組みとなっています。

本来、地方消費税は最終消費地の都道府県に払い込まれるべきものですが、製造業者、小売業者及び消費者が複数の都道府県にまたがる場合は、最終消費者(商品の購入者)が負担した地方消費税の一部が最終消費地(商品を使用する場所)以外の都道府県に納付されてしまいます。

例えば、奈良県民が布団やパジャマなど、奈良県の自宅で消費するものを購入したとしても、その購入先が奈良県以外の都道府県であれば、奈良県民が支払った地方消費税はその都道府県の収入となります。

そこで、地方消費税の収入を実質的に最終消費地の都道府県に帰属させるための調整として、都道府県間で清算を行っております。この清算基準は奈良県の要望により平成30年度に見直しがなされ、商業統計等の統計データが50%、人口が50%となっています。

奈良県の地方消費税

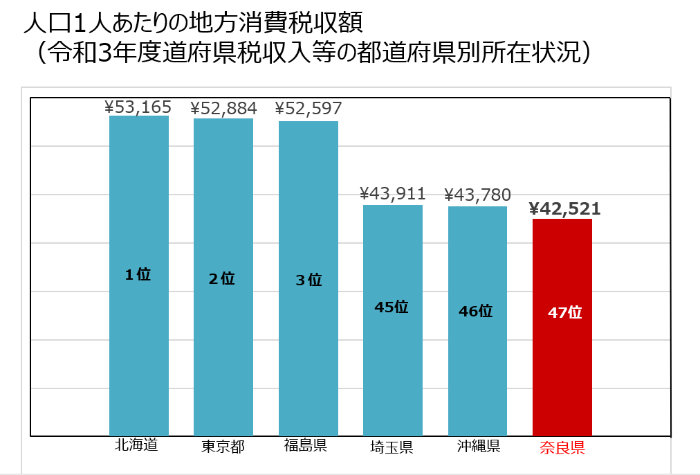

奈良県の地方消費税収は…全国47位です。(令和3年度都道府県税収入等の都道府県別所在状況より)

ちなみに、奈良県の1世帯当たり消費支出は全国9位(2019年全国家計構造調査より)であり、決して奈良県民の消費が少ないわけではありません。

にもかかわらず、なぜ奈良県の地方消費税収は少ないのでしょうか。

その原因の1つは、消費が県外へ流出していることと考えられます。

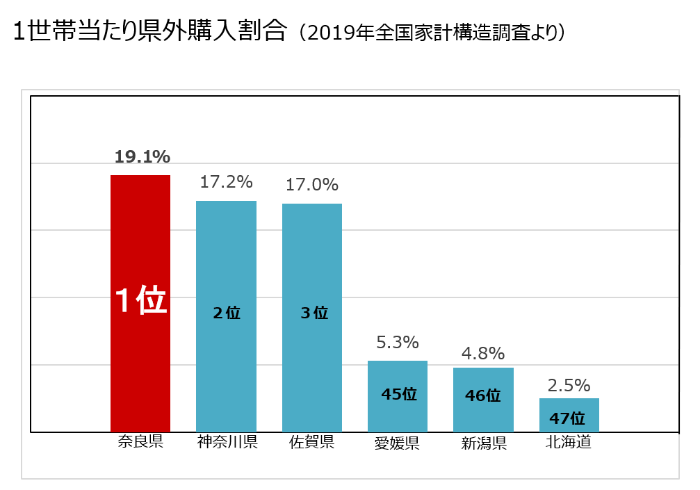

奈良県民の県外での購入割合は…全国1位です。(2019年全国家計構造調査より)

このことから、奈良県の地方消費税収の増加のためには、県内消費を高める必要があります。

お買い物・お食事は県内で!

私たちが奈良県で買い物をしたり、サービスを受けたりすれば、奈良県に入る地方消費税が増え、橿原市への交付金も増えます。

その結果、奈良県や橿原市が行う身近な行政が、質の高いものになり、住みよい地域づくりを進めることができます。

ぜひ、奈良県内でのお買い物・お食事にご協力をお願いします!

【事業者の皆様へ】令和5年10月1日より、消費税の仕入税額控除の方式としてインボイス制度が開始されました

令和5年10月1日から、複数税率に対応した消費税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が開始されました。インボイス制度の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付するインボイス(適格請求書)等の保存が仕入税額控除の要件となります。

インボイス(適格請求書)を発行できるのは、「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請手続きが必要となります。

この記事に関するお問い合わせ先

市民税課

奈良県橿原市内膳町1-1-60(市役所分庁舎)

電話:0744-47-2634

お問い合わせフォーム

- みなさまのご意見をお聞かせください

-

更新日:2023年11月02日