定額減税にかかる不足額給付金について

※令和7年10月31日(金曜日)をもちまして給付申請の受付を終了いたしました。

定額減税不足額給付金とは、令和6年度に実施した定額減税調整給付金(当初調整給付金)の額に不足が生じた場合などに、令和7年度に追加で給付を行うものです。

〇令和6年分所得税・令和6年度住民税の定額減税を満額で控除を受けている方は、支給対象にはなりません。

〇令和6年分の源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付金の額は、必ずしも一致するものではありません。

※対象者については「支給対象者」をご参照ください。

対象者の方には順次案内を送付しています。必ず令和7年10月31日(金曜日)※消印有効までに申請してください。

※ただし、以下にあてはまる方は申請が必要です。

お手元に必要書類をご準備のうえ橿原市役所分庁舎3階市民税課窓口までお越しください。不足額給付金の支給対象者であるか確認いたします。ただし、必ずしも不足額給付金の支給を受けられるわけではありません。

〇令和6年1月2日以降に転入された方等、令和6年度の個人住民税が橿原市以外から課税されている方で、案内が届かない方。

【必要書類】

・令和6年度に給付された当初調整給付金の額がわかる資料もしくは令和6年度(非)課税証明書

〇令和6年分もしくは令和5年分の収入申告が出来ていない方。※収入が0円の場合も申告が必要です。

【必要書類】

・令和6年分所得税の確定申告書控えもしくは令和6年分源泉徴収票

・令和5年分所得税の確定申告書控えもしくは令和5年分源泉徴収票

支給対象者

令和7年度個人住民税が橿原市で決定される方(原則として令和7年1月1日において橿原市に住民登録がある方)で、算定基準の税額を令和7年6月2日とし、下記の(1)(2)どちらかに該当する方に不足額給付金を給付いたします。

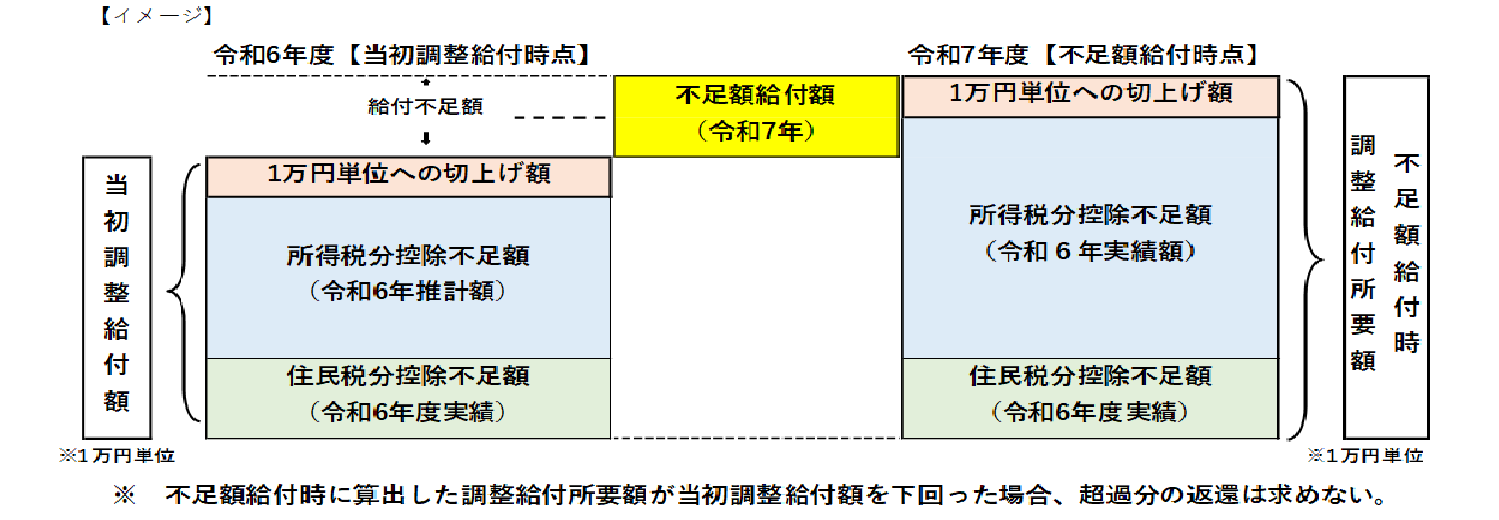

不足額給付(1)

令和7年1月1日において橿原市に住民登録があり、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき額と、令和6年度に実施した定額減税にかかる調整給付金(当初調整給付金)との間で差額が生じた方。

【対象となりうる例】

- 令和5年分所得に比べ、令和6年分所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

不足額給付(2) ※申請が必要です。

令和7年1月1日において橿原市に住民登録があり、以下のすべての要件を満たす方。

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

- 税制度上、「扶養親族」対象外の方(青色事業専従者・事業専従者(白色)、合計所得金額48万超の方)、(扶養親族等として、定額減税の対象外であること)

- 以下の給付対象世帯の世帯主・世帯員に該当していない方

令和5年度住民税非課税世帯に対する給付金(7万円)

令和5年度住民税均等割のみ課税世帯に対する給付金(10万円)

令和6年度新たに住民税非課税世帯または住民税均等割のみ課税となった世帯に給付金

(10万円)

給付額

不足額給付(1)

「不足額給付時の調整給付所要額」と「当初調整給付額」との差額

不足給付額(2)

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった方は3万円

受給の手続き

| 対象 |

発送書類 |

発送時期 | 必要な手続き | 支給時期 |

|---|---|---|---|---|

|

令和6年度定額減税調整給付金を受け取った方 |

定額減税に係る不足額給付金の支給のお知らせ |

7月31日 (木曜日)以降 順次送付 |

手続き不要 |

8月29日(金曜日)支給 |

|

令和6年度定額減税調整給付金を受け取っていない方 |

定額減税に係る不足額給付金支給確認書兼申請書 |

7月31日 (木曜日)以降 順次送付 |

申請書と必要書類を添付の上、返信用封筒にて返送してください。 申請期限 10月31日(金曜日)(消印有効) |

8月下旬以降 順次支給 |

※通知を郵送後(令和7年7月31日以降)に亡くなられた方について

不足額給付金の法的性格は、民法上の贈与契約(民法第549条)であり、支給対象者の意思表示によって贈与契約が成立し、不足額給付金を支給できるようになります。

・「定額減税に係る不足額給付金の支給のお知らせ」が送られてきた方

支給対象者が口座変更期限までに口座変更の申請されなかった場合は、贈与契約が成立しないため支給されません。

・「定額減税に係る不足額給付金支給確認書兼申請書」が送られてきた方

生前に支給対象者が支給確認書兼申請書の返送・申請を行うことなく亡くなられた場合は、贈与契約が成立しないため支給されません。支給確認書兼申請書の返送・申請後に亡くなられた場合は、相続人の方が受給できます。

重点支援給付金事務局

不足額給付金の一般的な制度等や個別のお問い合わせに対応するため、『重点支援給付金事務局』を開設しています。

電話番号:0744-47-1011

開設日時:平日(月曜日から金曜日)の9:00~17:00

開設時期:令和7年6月2日~12月26日まで

注意事項

- 不足額給付金の支給を受ける権利は、譲り渡し、担保に供し、または差し押さえることができません。

- 不足額給付金として支給を受けた金銭は、差し押さえることができません。

- 不足額給付金は課税対象所得に該当しません。

給付金をよそおう詐欺にご注意ください!

-

市役所が現金自動預払機(ATM)の操作をお願いすることは絶対にありません。

-

市役所が給付金支給のために手数料の振込を求めることは絶対にありません。

-

不審な電話・郵便・メール等が届いた場合には警察や市役所にご相談ください。

関連リンク

不足額給付金に関しては、以下のリンクをご確認ください。

所得税の定額減税に関しては、以下のリンクからご確認ください。

個人住民税における定額減税に関しては、以下のリンクからご確認ください。

定額減税にかかる調整給付金(当初調整給付金)に関しては、以下のリンクからご確認ください。

この記事に関するお問い合わせ先

市民税課

奈良県橿原市内膳町1-1-60(市役所分庁舎)

電話:0744-47-2634

お問い合わせフォーム

更新日:2025年11月05日